Ewige Rente – von Zinsen leben aber wie?

Wer träumt nicht davon? Genug auf dem Konto zu haben und von den Zinsen leben. Eine ewige Rente also. Am besten schon mit 40 oder 50. Das ist jedoch angesichts der mickrigen Zinssätze für festverzinsliche Anlagen auf Tages- oder Festgeld gar nicht so einfach. Wer langfristig gesehen von der Rendite seiner Anlagen leben möchte, muss sich nach anderen Möglichkeiten umschauen.

Mit Aktienanlagen zum Beispiel über einen Fonds, oder in Aktien-ETFs, kannst Du auf lange Sicht gesehen nicht viel falsch machen. Wegen der Kosten für den Erwerb der Aktien oder Fondsanteile, sowie den späteren geplanten Entnahmen, ist ein Fondsauszahlplan die bessere Wahl. Dieser kann Anlegern nach der Ansparphase monatlich feste Auszahlungen sichern. Wie das genau geht, erklären wir hier.

Finden Sie den idealen Broker für Ihre Ansprüche in unserem Vergleich.

Stand der Tabelle / Letztes Update: 11.04.2025

- Ja

- Profitables Investieren mit Aktien & Optionen

- Monatliches Einkommen an der Börse

- In jeder Marktlage Geld verdienen

- Staatlich geprüftes Ausbildungsprogramm

- Nein

- Kostenloses Depot und Verrechnungskonto

- Mehr als 80 Börsen weltweit

- Großer Weiterbildungsbereich

- Nein

- Kostenloses Depot und Verrechnungskonto

- Handel an über 100 Börsen

- Kostenlose Telefonorder

* Hinweis: CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Zwischen 67 % und 89 % der Kleinanlegerkonten verlieren beim Handel mit CFD Geld. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Diese Seite richtet sich nicht an die belgische Öffentlichkeit.

Wie funktioniert ein Auszahlplan mit Fonds?

Fondsauszahlpläne funktionieren fast identisch wie Bankauszahlpläne. Es wird eine gewisse Summe in einen Fonds eingezahlt oder monatlich in einem Fondssparplan angespart. Außerdem wird vereinbart, dass ab einem bestimmten Zeitpunkt, beispielsweise in 10, 15 oder 20 Jahren monatlich ein gewisser Betrag ausgezahlt wird. Der Unterschied ist, dass es für die Fondsanlagen keine Zinsen gibt.

Die Wertsteigerung erfolgt mit der Kursentwicklung der Aktien und mit den auf die Aktien ausgeschütteten Dividenden. Hinzu kommt, dass Fondspar- und Entnahmepläne wesentlich flexibler sind. Sie können einerseits jederzeit gekündigt werden, wenn das Geld dringend gebraucht wird, ohne dass dafür die Zinsen gestrichen werden, wie es beim Bankausauszahlplan der Fall ist. Die Höhe der späteren Auszahlungen kann zudem jederzeit angepasst werden.

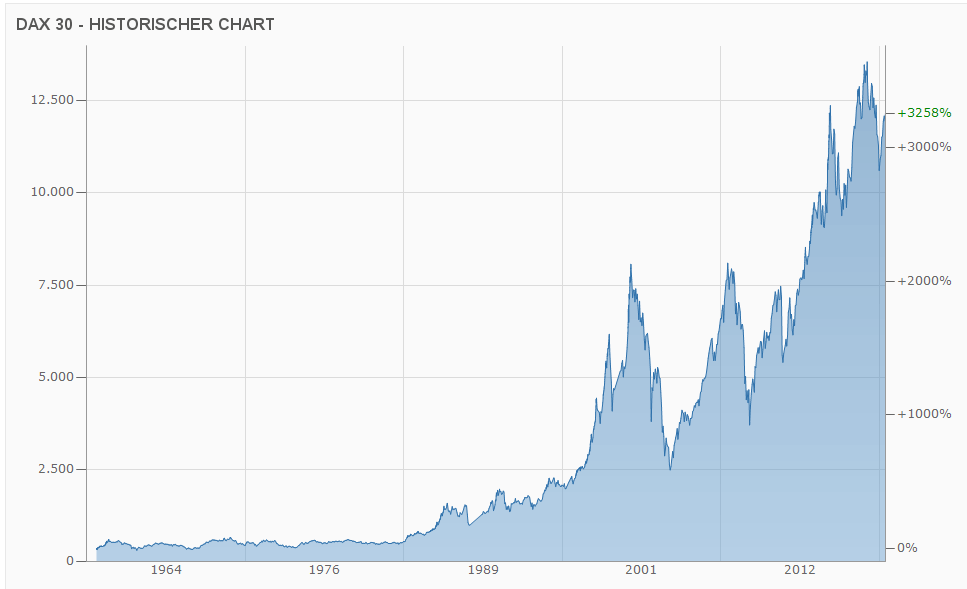

Andererseits sind Auszahlpläne mit Fonds etwas riskanter, weil die Wertentwicklung Schwankungen unterworfen ist. Ein ETF-Entnahmeplan besitzt dagegen eine gute Risikomischung. Der Grund ist, dass ETFs einen Index wie den DAX oder den Euro Stoxx 50 nachbilden.

Dax Entwicklung zwischen 1959 und 2019

Bislang gute Wertentwicklungen zeigten auch ETF auf den MSCI World. Sogar mit nachhaltigen Geldanlagen war bisher eine gute Rendite möglich.

Rentenfondssind aufgrund der niedrigen Anleihezinsen derzeit nicht die erste Wahl.

Ewige Rente – ETFs sind langfristig besser als Festgeld

Der erste ETF kam 1970 auf den Markt. Die niedrigste Rendite in einem Jahr betrug immerhin noch 2,6 %. Wer einen guten Einstiegszeitpunkt erwischte, konnte fast 15 % Wertsteigerung für sich verbuchen. Durchschnittlich war seit 1970 eine Rendite um die 6 % jährlich zu verzeichnen. Selbst nach Krisen wie zuletzt 2008 konnten sich die meisten Aktien relativ schnell wieder erholen und weiter im Wert steigen.

Wenn man davon ausgeht, dass auch in Zukunft durchschnittlich 4,5 % Wertsteigerung eintreten, könnte eine Anlagesumme von heute 50.000 € in zehn Jahren auf 77.650 € anwachsen. Wenn anschließend das Geld gleichmäßig über einen Zeitraum von 20 Jahren ausgezahlt werden soll, entspricht das einer Rente von etwa 320 € monatlich. Bei einer durchschnittlichen Wertentwicklung von 6,5 % jährlich liegt der monatlich möglich Auszahlungsbetrag bei 390 €.

| Rendite in % | 2,5 | 4,5 | 6,5 | 8,5 |

| Rente pro Monat in € | 266 | 320 | 390 | 471 |

Wer bereit ist, die ursprünglich eingezahlte Summe von 50.000 € weiter im Fonds zu lassen, dem stehen monatlich bei einer durchschnittlichen Rendite von 4,5 über 20 Jahre mindestens 115 € zur Verfügung. Hinzu kommt die weitere Wertentwicklung der Fondsanlage, aus der zusätzlich bei einer Rendite von ebenfalls 4,5 % von 187 € entnommen werden können. Zusammen genommen sind das also 302 € monatliche Rente. Das ist zwar etwas weniger, aber damit wird die Chance bewahrt, von noch besseren Wertentwicklungen in der Zukunft zu profitieren. Vielfach wird in diesem Zusammenhang auch von einer ewigen Rente gesprochen. Das trifft im Beispiel jedoch nicht ganz zu, weil die Auszahlungen aus dem Fonds hier auf 20 Jahre ausgelegt sind.

Aktienhandel lernen

Lerne mit Aktien zu handeln und zu investieren. Baue dir ein monatliches Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Mit dem staatlich geprüften Ausbildungsprogramm von DeltaValue ist der Einstieg schnell, zeitsparend und profitabel möglich. Klicke hier um zu erfahren, wie auch du Vermögen an der Börse aufbauen kannst.

ETF-Fonds Entnahmepläne mit Fest- und Tagesgeld mischen

Wer nicht all sein Geld in einen Fonds einzahlen möchte, kann neben dem ETF-Auszahlplan einen Teil zusätzlich in Tages- oder Festgeld anlegen. Bei Tagesgeld besteht der Vorteil, dass das Geld jederzeit verfügbar. Bei Festgeld gibt es je nach Laufzeit dagegen etwas bessere Zinsen und es kann ohne Risiko genau kalkuliert werden, wie viel Geld am Ende der Laufzeit zur Verfügung steht.

Insgesamt besteht mit der Mischung aus einem ETF-Entnahmeplan sowie Tages- oder Festgeld etwas weniger Risiko, als mit einer Komplettanlage in Fonds. Je nach Risikoneigung des Anlegers kann die Gewichtung der beiden Anlagen variiert werden. Die Hohe der späteren monatlichen Entnahmen setzt sich dann aus Einszahlungen und Wertsteigerungen des ETFs sowie dem auf das Tages- und Festgeld eingezahlten Betrages und der erzielten Zinsen zusammen.

Welche Kosten entstehen bei einem Entnahmeplan mit ETFs?

Der Kauf von ETFs gestaltet sich derzeit günstiger als der Kauf von Aktienfonds. Bei einem Auszahlplan sind jedoch gemanagte Aktien-Fonds günstiger, weil die Anteile an die ausgebende Fondsgesellschaft kostenlos zurückgegeben werden. ETFs sind dagegen börsengehandelt und es entstehen somit bei jeder Entnahme Börsengebühren. Hier ist die Auswahl eines guten Brokers besonders wichtig.

Ewige Rente – Fazit

Für eine vernünftige Rendite bei beherrschbarem Risiko sind Aktien-ETF mit einem Entnahme- beziehungsweise Auszahlungsplan die derzeit beste Wahl um eine „ewige Rente“ zu erzielen. Es kann zwischen Plänen mit Kapitalerhalt oder mit Kapitalverzehr gewählt werden. Mit Kapitalerhalt ist gemeint, dass mit dem Beginn der Auszahlungen das ursprüngliche Kapital im Fonds verbleibt. Somit können Anleger trotz Auszahlung der bis dahin erzielten Wertsteigerung auch von zukünftigen Wertsteigerungen profitieren. Empfehlenswert sind Aktien-ETFs oder auch gemanagte Aktienfonds. Auszahlungspläne mit Rentenfonds und Bankauszahlpläne lohnen sich derzeit wegen der niedrigen Zinsen nicht. Eine Mischung der Fondsanlagen mit Tages- oder Festgeld ist ebenfalls möglich.